ผลขาดทุนจากการประกอบกิจการเป็นผลสืบเนื่องมาจากกิจการมีรายจ่ายมากกว่ารายได้ในรอบระยะเวลาบัญชีนั้น ซึ่งในทางภาษีอากร การคำนวณกำไรสุทธิหรือขาดทุนสุทธิของบริษัทหรือห้างหุ้นส่วนนิติบุคคลได้กำหนดให้การคำนวณภาษีดังกล่าวอยู่ภายใต้มาตรา 65 ทวิ และมาตรา 65 ตรี แห่งประมวลรัษฎากร ย่อมแน่นอนได้ว่าผลการคำนวณมีอยู่ 2 ทางคือ มีกำไรสุทธิ หรือไม่ก็ขาดทุนสุทธิ

ถ้ามีกำไรสุทธิก็เสียภาษีเงินได้นิติบุคคล แต่ถ้าขาดทุนสุทธิก็ไม่ต้องเสียภาษีเงินได้นิติบุคคลและ มาตรา 65 ตรี (12) แห่งประมวลรัษฎากรก็ยอมให้นำผลขาดทุนสุทธิไปหักออกจากกำไรสุทธิในปีถัดๆ ไปได้อีกภายใน 5 ปี ซึ่งทำให้กิจการที่มีผลขาดทุนไม่เสียหายเพราะนำไปเป็นรายจ่ายในปีต่อๆ ไปได้ ดังตัวอย่าง

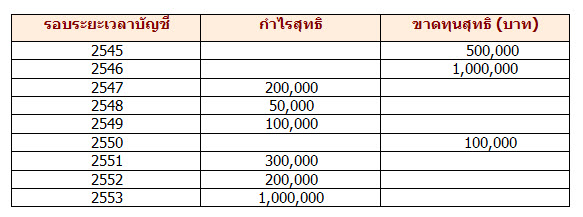

ตัวอย่าง บริษัทจำกัดมีผลประกอบการและเมื่อคำนวณกำไรสุทธิ/ขาดทุนสุทธิตามเงื่อนไขของมาตรา 65 ทวิ และมาตรา 65 ตรี แห่งประมวลรัษฎากร แล้ว มีผลการคำนวณเป็นดังนี้

การนำผลขาดทุนสุทธิไปหักออกจากกำไรสุทธิได้ภายใน 5 ปีนั้น ผลขาดทุนสุทธิของปีใดเกิดขึ้นก่อน ให้นำไปหักออกจากกำไรสุทธิในปีที่มีกำไรสุทธิก่อนไปเรื่อยๆ ภายใน 5 ปี ถ้าหมดผลขาดทุนสุทธิของปีนั้นแล้ว จึงนำผลขาดทุนสุทธิของปีต่อๆ ไปมาใช้ได้ ถ้าไม่ใช้ผลขาดทุนสุทธิก็ถือว่าไม่ใช้สิทธิในการหักรายจ่ายและนำไปหักในปีต่อๆ ไปไม่ได้ ดังนั้นตามตัวอย่างจึงคำนวณได้ดังนี้

(1) ปี 2547 2548 และ 2549 นำผลขาดทุนของปี 2545 มาหักออกจากกำไรสุทธิได้จึงไม่ต้องเสียภาษี

(2) ปี 2551 ผลขาดทุนของปี 2545 เหลืออยู่ 150,000 บาท แต่เนื่องจากเกิน 5 ปีแล้ว จึงนำมาหักจากกำไรสุทธิของปี 2551 ไม่ได้ จึงต้องนำผลขาดทุนจำนวน 1,000,000 บาท ของปี 2546 มาหัก (เนื่องจากยังอยู่ภายใน 5 ปี) ปี 2551 จึงไม่ต้องเสียภาษี

(3) ปี 2552 ผลขาดทุนปี 2546 เหลืออยู่ 700,000 บาท แต่เนื่องจากเกิน 5 ปีแล้ว จึงนำมาหักออกจากกำไรสุทธิของปี 2552 ไม่ได้ แต่ในปี 2550 มีขาดทุนสุทธิอยู่จำนวน 100,000 บาท จึงนำมาหักจากกำไรสุทธิของปี 2552 ได้ ปี 2552 จึงต้องเสียภาษีจากกำไรสุทธิ 100,000 บาท

(4) สำหรับปี 2553 ต้องเสียภาษีเงินได้นิติบุคคลจากกำไรสุทธิ 1,000,000 บาท เพราะนำผลขาดทุนที่มีสิทธิใช้ได้ไปใช้หมดแล้ว

ปัญหา ที่เกิดขึ้นก็คือหากในปี 2551 บริษัทไม่ได้นำผลขาดทุนสุทธิของปี 2546 มาใช้ โดยเสียภาษีจากกำไรสุทธิที่ปรากฏ และปี 2552 ก็เกิดเหตุการณ์เช่นเดียวกันโดยบริษัทไม่ได้นำผลขาดทุนสุทธิของปี 2550 มาใช้ โดยเสียภาษีจากกำไรสุทธิที่ปรากฏ โดยสาเหตุที่ไม่ได้นำมาใช้คือลืมหรือไม่ประสงค์จะใช้ คำถามที่เกิดขึ้นคือ บริษัทจะนำผลขาดทุนสุทธิที่ไม่ได้ใช้ มาใช้ในปี 2553 ได้หรือไม่ คำตอบ คือไม่ได้ แล้วจะต้องทำอย่างไรถ้าบริษัทประสงค์จะนำผลขาดทุนสุทธินั้นมาใช้ บริษัทก็ต้องกลับไปปรับปรุง แบบแสดงรายการ (ภ.ง.ด.50) ของปี 2551 และปี 2552 และยื่นแบบ ภ.ง.ด.50 ของปีดังกล่าวเพิ่มเติมเพื่อใช้สิทธิตามกฎหมาย แต่ถ้าหากไม่ประสงค์จะใช้สิทธิก็ไม่ได้มีความผิดแต่อย่างใด...

ที่มา : สรรพากรสาส์น Plus ฉบับเดือน กันยายน 2553